【貸借対照表とは?】貸借対照表の構成・分析・活用方法を徹底解説!

前回の記事でも少し触れた財務三表の一つである貸借対照表の役割について、今回は解説していきます。

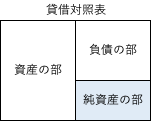

貸借対照表とは

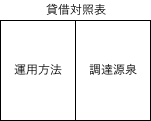

貸借対照表とは端的にいうと、企業の資金の調達源泉と投資の運用方法を示す表です。

企業の財務状況を一目で把握できる重要な財務諸表の一つで、英語では「バランスシート(Balance Sheet)」と呼ばれ、特定の時点における企業の資産、負債、純資産の状況を示しています。これにより、企業がどのように資金を調達し、どのように投資・運用しているかを明確に理解することができます。

企業活動の流れとしては、資金を調達する→投資をする(設備を買う、材料を買う、商品を買う等)→

製品・商品を販売する又はサービスを提供する→キャッシュを獲得する→投資をする…といった流れを繰り返すことになります。貸借対照表ではこの流れの中で調達した資金と投資したモノについてを表現しています。(製品・商品を販売する又はサービスを提供する、キャッシュを獲得するの部分は主に損益計算書、キャッシュ・フロー計算書の役割であることから次回以降に解説します。)

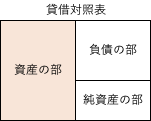

資産の部

貸借対照表の借方の資産の部は、冒頭の流れの中の投資したモノについて、表現しています。

製造業であれば、調達した資金から工場を建設したり、製造用の機械が必要となるので、土地、工場及び機械の固定資産を取得します。これが有形固定資産の建物(附属設備)、機械装置、土地の勘定として計上されることになります。工場が完成したら、次は製品の製造を始めるわけですから、材料を仕入、それを機械装置を利用し加工し、製品が完成します。これらは棚卸資産と呼ばれ、その工程によって、材料、仕掛品、製品として貸借対照表に計上されます。

次に製品が完成するとこれを顧客に販売し、代金を回収をすると投資が一巡し、企業は得られた代金を新たな投資に回していくことになります。このようなサイクルを回していくことが企業の正常営業循環であり、それを人為的な一定の時点で区切って貸借対照表が作成されます。

負債の部

貸借対照表の貸方の負債の部は、冒頭の流れの中の一般的に資金を調達するといった部分を表現しています。

負債の部は主に借入金と呼ばれる銀行等からお金を借り入れる、他人資本からの資金調達金額を表現しています。

または、製造業を例にとってみると、掛け(ツケ)で仕入れた材料代金が買掛金として計上されます。

(資金を借りて、材料を調達し、返済期日に材料の仕入代金を払うと考えれば、掛けでの仕入も実質借入による資金の調達とその返済行為と同じですね。)

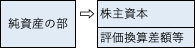

純資産の部

貸借対照表の貸方の純資産の部は資産の部と負債の部の差額と会計的には定義されています。

純資産の部はさらに細かく分類すると株主資本と評価換算差額等に区分されます。

株主資本は基本的には株主から拠出を受けた(調達した)資本金・資本剰余金と企業活動から獲得した果実である利益の累積である利益剰余金から構成されています。

評価換算差額等としては、投資有価証券を時価評価した際に生じる、その他有価証券評価差額金等が代表的な評価換算差額等に計上される勘定です。

資産の部、負債の部、株主資本のいずれにも区分されないものが評価換算差額等に分類されます。

負債が他人資本と呼ばれることにたいして、純資産は自己資本と呼ばれることがあります。

(誤解を恐れずに言うと、資産の部、負債の部、株主資本は概念フレームワークというものにおいてガチガチに定義が決まっており、これらに属さないものは評価換算差額等に放り込まれるイメージです。)

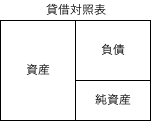

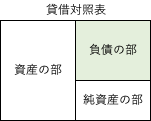

貸借対照表のバランスの重要性

貸借対照表は、左側に資産、右側に負債と純資産を配置する形式が一般的です。この配置により、資産の総額が負債と純資産の合計と一致する、いわゆる「バランス」が取れた状態を示します。この均衡は、企業が保有する資産がどのように資金調達されているかを明確に表しています。

貸借対照表の分析方法

貸借対照表を分析することで、企業の財務状況や経営の安定性、資金繰りの状況などを評価することが可能です。

流動比率

流動比率(流動資産÷流動負債)は、短期的な支払能力を示します。流動比率が高いほど、企業が短期間で資金を調達できる能力が高いことを意味します。

自己資本比率

自己資本比率(純資産÷総資産)は、企業の財務的な安定性を評価する指標です。高いほど、自己資本による経営が安定していると判断されます。

貸借対照表の活用方法

投資家や金融機関にとっての重要性

貸借対照表は、投資家や金融機関にとっても重要な情報源となります。投資家は、企業の財務健全性や成長性を判断するために貸借対照表を活用し、金融機関は融資の可否や条件を検討する際の基礎資料として利用します。

経営判断への活用

貸借対照表は、企業内部の経営判断にも欠かせないツールです。経営者は、資産の効率的な運用状況や負債の適切な管理状況を把握し、今後の投資計画や資金調達戦略を策定する際の参考とします。

貸借対照表を正しく作成するために

貸借対照表の作成には、正確な簿記と会計の知識が求められます。特に、資産や負債の適切な分類、評価、計上は、財務諸表の信頼性を左右します。そのため、企業は定期的に会計監査を受け、財務情報の正確性と透明性を確保することが重要です。

他の財務諸表との関係

貸借対照表は、他の財務諸表(損益計算書やキャッシュ・フロー計算書)とともに、企業の財務状況を総合的に理解するための基盤となります。

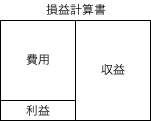

損益計算書との違い

損益計算書は一定期間の収益と費用を示し、企業の経営成績を評価するのに対し、貸借対照表は特定時点での財務状況を示します。

キャッシュ・フロー計算書との違い

キャッシュ・フロー計算書は、現金の流入と流出を明らかにし、企業の資金繰りの状況を把握するのに役立ちます。

貸借対照表の理解を深めるメリット

貸借対照表の理解は、企業経営のみならず、投資活動や資産管理においても重要なスキルとなります。財務諸表の読み方や分析手法を習得することで、経済活動の全体像を把握し、より効果的な意思決定を行うことができるでしょう。

まとめ

- 貸借対照表とは端的にいうと、企業の資金の調達源泉と投資の運用方法を示す表である。

- 資産の部は調達した資金の運用方法を示す。

- 負債、株主資本は資金の調達方法示すものである。

- 資産の部、負債の部、株主資本に含まれないものは評価換算差額等となる。