発生主義とは?現金主義との違い・メリット・デメリットをわかりやすく解説

発生主義とは?現金主義との違い・メリット・デメリットをわかりやすく解説

簿記の勉強を始めて初期のころでは、費用の認識は発生主義にて行うと言われてもいまいちピンと来ませんよね?今回はこの会計の世界の考え方「発生主義」について解説していきたいと思います。

発生主義とは?わかりやすく解説

「発生主義(Accrual Basis)」とは、収益や費用を発生したタイミングで認識する会計処理の方法です。たとえば、売上が発生した時点で収益を計上し、実際に入金されるタイミングは問いません。

一方で、「現金主義(Cash Basis)」は、入金・支出のタイミングで取引を認識します。

発生主義と現金主義の違い

| 発生主義(Accrual Basis) | 現金主義(Cash Basis) | |

|---|---|---|

| 収益の認識タイミング | 売上やサービス提供時 | 入金時 |

| 費用の認識タイミング | 費用が発生した時点 | 支払時 |

| 主な適用対象 | 企業会計(法人) | 小規模事業・個人事業主 |

企業の会計基準では発生主義が基本ですが、小規模事業や個人事業主は現金主義を採用することもあります。

発生主義を採用するメリット・デメリット

メリット

- 正確な業績把握が可能

収益・費用の発生タイミングで認識するため、期間ごとの利益を正しく算出できます。 - 経営判断がしやすい

将来の支払いや受取を考慮した財務管理が可能になります。 - 法人税法上の適用

法人の場合は発生主義が基本となり、税務申告でも発生主義の処理が求められることが多いです。

デメリット

- キャッシュフローの管理が難しい

売上を計上していても、実際の入金が遅れると資金繰りに影響を与える可能性があります。 - 会計処理が複雑

売掛金・未払費用などの管理が必要となり、経理の手間が増えます。

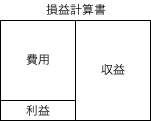

期間損益計算について

企業は倒産することなく半永久的に存続して企業活動を行うことを前提にしています。(専門的には継続企業の前提と言います。)その中で四半期や年度といった人為的に区切られた期間で財政状態(貸借対照表)や経営成績(損益計算書)を投資家や債権者等に開示しています。期間を区切って損益を計算することを期間損益計算と言います。期間損益計算を行うに当たっては、どのように費用及び収益を認識するかといった基準を設ける必要があります。

費用及び収益の認識基準としてもっとも受け入れ易い基準が現金主義によるものです。

現金主義の問題点

現金主義とは、現金を受け取ったタイミングで収益を認識し、現金を払ったタイミングで費用を認識する考え方です。期間損益計算の世界でこのような収益・費用の認識を行ってしまうと期間損益計算に歪みが生じてしまいます。

例えばですが、現金を多く受け取った会計期間では収益が多く計上されるが、少なく受け取った会計期間では収益が少なく計上されるといった問題点があります。費用についても現金主義で認識すると同様の問題点があります。

そこで、この現金主義の問題点を補完する考え方として生まれたのが、発生主義の考え方になります。

発生主義の考え方とは

発生主義とは企業会計原則において以下のように示されております。

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。

企業会計原則 第二 損益計算書原則より

要するに、費用及び収益の金額は、その支出及び収入の金額で計上するけども、

費用及び収益を認識するタイミングは発生した期間に認識しなさいという考え方です。

ここでいう発生した期間に認識というのは、財貨(商品や製品)又は役務(サービス)を提供された又は提供したときに費用又は収益を認識するといったことです。

発生主義の考え方が期間損益計算に採用されることによって適正な期間損益計算が可能になりました。

まとめ

- 発生主義では、現金主義による費用及び収益の認識を補完する。

- 発生主義による費用及び収益の認識であったとしてもそれらの金額は支出額、収入額を基礎とする。

- 発生主義による費用及び収益の認識基準は財貨(商品や製品)又は役務(サービス)を提供された又は提供したときに費用又は収益を認識する。