【完全ガイド】キャッシュ・フロー計算書の基本と活用方法|企業の財務健全性を分析

【完全ガイド】キャッシュ・フロー計算書の基本と活用方法|企業の財務健全性を分析

前回は仕訳をきる!ってどういうこと?を挟みましたが、本日は財務三表の3つ目のキャッシュ・フロー計算書では、行ってみましょう。

キャッシュ・フロー計算書の構成

キャッシュ・フロー計算書の構成は下記のようになっています。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

の3つで構成されています。

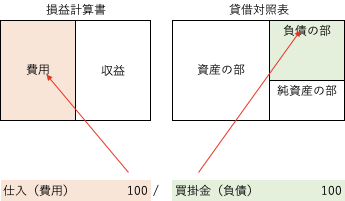

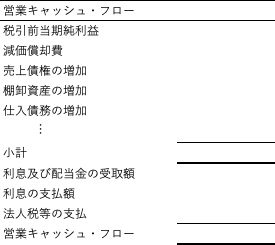

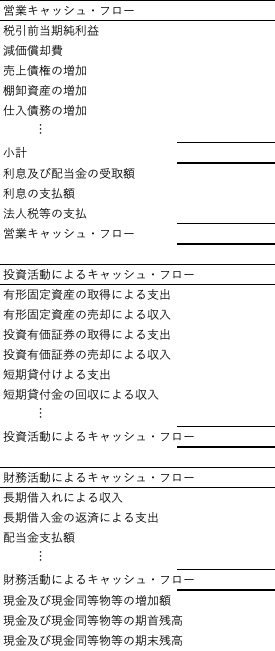

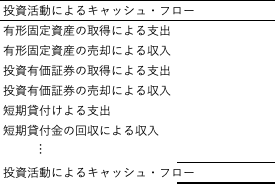

具体的には下記の画像のように作成・開示していきます。それぞれで表現していることが異なるので以下で解説していきたいと思います。

営業活動によるキャッシュ・フロー

まずは営業活動によるキャッシュ・フローですが、これは本業でのキャッシュ・フローを表現しています。

営業活動によるキャッシュ・フローがプラスであれば本業からきちんとキャッシュが獲得できていることを表します。

ただ、小計欄よりあとは投資活動によるキャッシュ・フローや財務活動によるキャッシュ・フローに含めることができない項目が入ってきますので、その点が注意点となります。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローは企業による事業投資(建物や機械装置などの固定資産の取得・

売却によるキャッシュ・フロー)や金融投資(有価証券の取得や売却によるキャッシュ・フロー)によるキャッシュ・フローが記載されることになります。

投資活動によるキャッシュ・フローが大きければ、その後の営業活動によるキャッシュ・フローの獲得が期待できることとなります。(営業活動によるキャッシュ・イン・フローを獲得するための種まきのようなことですね。)

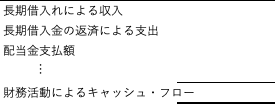

財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは企業による借入やその返済、増資による資金調達や配当金の支払が記載されることになります。

企業が成長段階であるときにはプラス(借入による収入や増資による収入)になり、調達した資金を投資に回していくことになりますが、企業が成熟して来るとマイナス(借入の返済や配当金の支払)となります。

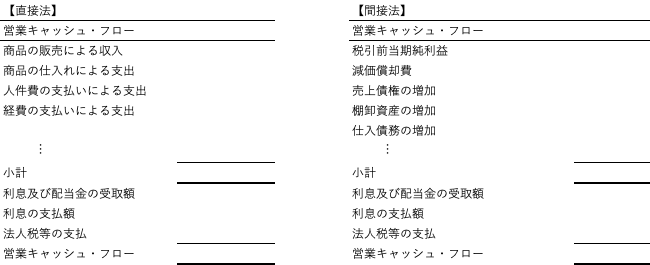

直接法と間接法

キャッシュ・フロー計算書の営業活動によるキャッシュ・フローの作成方法には、

直接法と間接法といった2つの方法がありますので紹介をしておきます。(どちらの方法でも営業活動によるキャッシュ・フローの数字は変わりません。)

直接法は営業活動に関する収入、支出を個々に集計し総額で表示をして開示していく方法です。

直接法で作成されたキャッシュ・フロー計算書は営業活動によるキャッシュ・フローを把握しやすいといったメリットはあります。

一方で、会計実務上は直接法によるキャッシュ・フロー計算書の作成は手間がかかるというデメリットがあります。(私も監査実務の中で直接法でキャッシュ・フロー計算書を作成している企業は見たことがありません。)

間接法は税引前当期純利益から営業外収益、営業外費用及び特別利益、特別損失を加減し、非資金項目(減価償却費などのキャッシュ・アウト・フローのない費用)を加算し、売上債権や棚卸資産などの営業項目の勘定を加減してキャッシュ・フロー計算書を作成する方法です。

この方法は営業外損益、特別損益、非資金項目(減価償却費やのれん償却費)を控除することで間接的に営業活動によるキャッシュ・フローを作成する方法です。

間接法によるキャッシュ・フロー計算書は貸借対象表や損益計算書から作成できることから作成がしやすいといったメリットがあります。その一方で、営業活動によるキャッシュ・フローを把握しにくいといったデメリットがあります。

まとめ

キャッシュ・フロー計算書は

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

に分かれていますので、各項目をみてあげましょう。各項目がプラスかマイナスかによって企業が成長期にあるのか、成熟期にあるのか又は成熟期にあるのかがわかります。

また、損益計算書で黒字になっていたとしても、キャッシュが入ってこない(回っていない)と会社は黒字倒産することもありますので、財務三表をきちんとみてあげることが重要です。

本日は以上です。