仕訳をきる!ってどういうこと?

仕訳をきる!ってどういうこと?

今回のテーマは「仕訳をきる!」です。仕訳をきるということはどういうことか、

簿記の勉強を始めた方に解説したいと思います。

仕訳をきるとは

簿記の世界では、取引(商品を仕入れる、仕入れた商品を販売する、土地を買うなど)や会計事象(工場が被災したため、建物の帳簿価額を切り下げて損失を計上する。)を仕訳をきって表現しています。

では、早速ですが仕訳をきるということはどういうことか下の例題で見ていこうと思います。

■例題

①100円のりんごを1個掛けで仕入れた。これを仕訳に起こすと。

仕入(費用) 100/買掛金(負債) 100

②買掛金100円を現金で支払って決済した。これを仕訳に起こすと。

買掛金(負債) 100/現金(資産) 100

となります。仕訳1本で例題の取引を表現することができました。左と右だけで表現できるってすごいと思いませんか?

では、なんでこのような仕訳になるかを解説していきたいと思います。

仕訳がきられたイメージ

取引がなぜ仕訳一本で表現できるかというと、これは以前の記事で学んできたことが生きてきます。

下記の記事もあわせて読んでみてください。

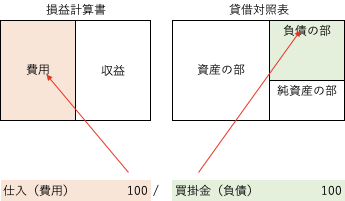

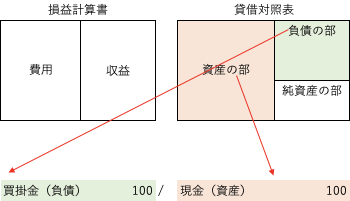

①の仕入(費用) 100/買掛金(負債) 100 の仕訳のイメージを持ってもらいたく、

下のような図を作ってみました。

この仕訳の借方の仕入(費用)100は損益計算書の借方側である費用にスッと計上されていき、

貸方側の買掛金(負債)100は貸借対照表の貸方側である負債にスッと計上されるイメージを持っていただければ仕訳をきることの意味が分かると思います。

次に②の買掛金(負債) 100/現金(資産) 100のイメージです。

今度の仕訳は買掛金が借方側にきています。それにより、負債の部から買掛金が出ていって消えていくイメージ、

また、買掛金の決済手段として現金を支払っていますが、現金が貸方側に来ています。これも資産の部から現金が出ていくことで消えていくイメージを持つことで理解ができるかと思います。

仕訳をきるときは資産、費用科目は借方側に負債、収益科目は貸方側にくれば貸借対照表又は損益計算書にそのまま計上されていきますが、反対仕訳になると消えていくことを覚えていただければと思います。

また、その前提になってしまいますが、勘定科目について貸借対照表の科目なのか、損益計算書の科目なのか。貸借対照表科目であれば、資産なのか負債なのかを覚えていくことが大切です。

まとめ

本日のまとめですが取引は仕訳一本で表現できますが、仕訳をきる際のポイントは以下の通りです。

- 取引をイメージして、仕訳をきる。

- 反対仕訳は勘定科目が消える。

- 勘定科目が資産、負債、収益又は費用のどれなのかを覚える。

今回は以上です。