【完全解説】損益計算書とは?初心者向けに仕組みと見方をわかりやすく解説!損益計算書ってなに?

【完全解説】損益計算書とは?初心者向けに仕組みと見方をわかりやすく解説!

以前の記事でも軽く触れましたが本記事では、初心者の方にも分かりやすく、損益計算書の基本的な構造や見方を解説します。

1. 損益計算書とは?その役割と重要性

1-1. 損益計算書とは何か?

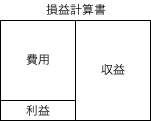

損益計算書(Profit and Loss Statement)は、企業のある一定期間の経営成績を示す財務諸表の一つです。

主に「売上高」「費用」「利益」などの項目から構成され、会社がどれだけ儲かったのか、あるいは赤字なのかを把握するために使われます。

1-2. なぜ損益計算書が重要なのか?

- 経営者:利益の状況を把握し、経営判断の材料とする

- 投資家・株主:企業の収益性を判断し、投資の意思決定に活用する

- 金融機関:融資審査の際に企業の支払い能力を確認する

- 税務署:法人税の計算の基礎となる

2. 損益計算書の基本構造

損益計算書は大きく5つのセクションに分かれます。

2-1. 売上高

企業が商品やサービスを販売して得た収益です。損益計算書の出発点となります。

2-2. 売上原価

商品の仕入れや製造にかかる費用です。

売上高 - 売上原価 = 売上総利益(粗利) となります。

2-3. 販売費および一般管理費(販管費)

広告費、人件費、オフィスの家賃などの間接的な経費を指します。

売上総利益 - 販管費 = 営業利益 となります。

2-4. 営業外収益・営業外費用

本業以外の収益(受取利息、配当金など)や費用(支払利息、為替差損など)ではあるものの毎期経常的に発生するものを含みます。

営業利益 + 営業外収益 - 営業外費用 = 経常利益 となります。

2-5. 特別利益・特別損失・当期純利益

固定資産売却益、災害損失など、通常の経営活動とは異なる特殊な収益・費用を計上します。

経常利益 + 特別利益 - 特別損失 = 税引前当期純利益 となります。

最後に、法人税などを差し引いた**「当期純利益」**が最終的な利益となります。

3. 損益計算書の見方と分析ポイント

3-1. 収益性の分析

- 売上総利益率 = 売上総利益 ÷ 売上高 × 100

- 営業利益率 = 営業利益 ÷ 売上高 × 100

これらの指標が高いほど、効率よく利益を上げている企業と判断できます。

3-2. コスト管理の重要性

販管費の増加が営業利益を圧迫する場合、コスト削減の見直しが必要です。

3-3. 他社との比較

同業他社の損益計算書と比較することで、自社の強みや課題を把握できます。

4. 損益計算書の活用方法

- 経営戦略の策定:どの費用を削減し、どの事業に注力すべきかを検討する

- 投資判断:成長企業を見極めるために投資家が活用

- 税務申告:法人税の計算に不可欠

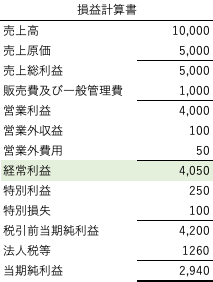

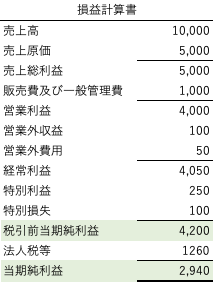

段階損益について

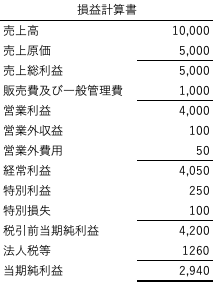

下記に一つ例を作ってみましたので、ご覧ください。

実際の損益計算書は、このように収益と費用を細かく細分化して、段階的に開示していきます。

段階的に開示することで、本業の儲けはどれくらいか、本業以外の儲け(例えば補助金収入)はどれくらいかなどが一目で分かるようになります。

この段階的な開示には、まずは本業の儲けから、次に本業以外の儲けといった具合に順序があるのでこの先で詳しく解説したいと思います。

売上総利益

まずは緑色の網掛けをしている売上総利益について解説していこうと思います。

売上総利益は、本業の収益である売上高から売上原価を差し引いた利益です。

(売上原価とは、例えば製造業で言えば製品の製造にかかった材料費、人件費、工場の減価償却費などです。)

企業が販売する製品・商品や提供するサービスの競争力を示す利益とも言われています。

売上総利益は粗利や粗利益とも言われることもあります。

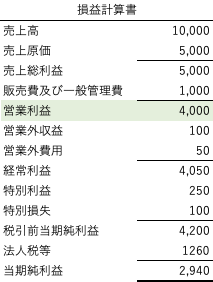

営業利益

次は営業利益について解説していこうと思います。

営業利益とは、売上総利益から販売費及び一般管理費を差し引いた利益です。

(販売費とは製品、商品を販売したり、サービスを提供するためにかかった費用。一般管理費とは会社全体にかかった費用で役員報酬や間接部門の人件費などです。)

営業利益は会社の本業から得られる利益です。

経常利益

次は経常利益についての解説です。

経常利益は営業利益に営業外利益を加算し、営業外費用を差し引いたものです。

(営業外収益の例としては、受取利息、配当金があります。営業外費用としては支払利息があります。これらの項目は毎期経常的に発生するものの企業の本業以外で発生する利益や損失です。)

経常利益は経常的に得られる利益のことをさします。そのため、会社の本業以外の利益も含まれます。

税引前当期純利益/当期純利益

最後は税引前当期純利益/当期純利益です。

税引前当期純利益は経常利益から特別利益を加算し、特別損失を差し引いたものです。

(特別利益の例としては、固定資産売却益、関係会社売却益があります。特別損失としては固定資産売却損、減損損失があります。これらの項目はイレギュラーかつ巨額な利益や損失です。)

そこから法人税等を差し引くと当期純利益が求められます。当期純利益は1会計期間に獲得した企業の最終的な利益をさします。

まとめ

損益計算書は企業の経営状況を数値で把握するための重要な資料です。

特に、売上総利益、営業利益、経常利益の3つの利益を意識すると、企業の収益性を理解しやすくなります。

初めて損益計算書を読む方も、本記事を参考にしながら実際の財務諸表を分析してみてください。