【簿記初心者向け】簿記における費用・収益の見越と繰延をわかりやすく解説します!

【簿記初心者向け】簿記における費用・収益の見越と繰延をわかりやすく解説します!

発生主義の考え方でつまづいている方いらっしゃいませんか?

今回の記事は、簿記の勉強でつまづきやすい、

費用・収益の見越・繰延について解説していきたいと思います。

見越・繰延ってなに?

以前の記事「発生主義について紹介します。」で費用、収益を認識するタイミングについて説明しましたが、現金を支払う又は受け取るタイミングと財貨(商品や製品)又は役務(サービス)を提供された又は提供するタイミングは一般的に異なります。

これを費用又は収益を現金を支払った又は受け取ったタイミングではなく、発生したタイミングで認識するための処理が見越・繰延です。

見越とはなにか

当期に発生している費用ではあるが、当期中には支出のない費用(未払費用)や、当期中に発生している収益ではあるが、当期中には収入のない収益(未収収益)がある場合には、決算処理において当期の費用又は収益として計上する処理です。

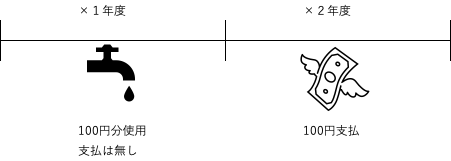

費用の見越

例題)

×1年度中に水道を使用し、水道光熱費が100円発生している。(支払は×2年度にする。)

現金の支払

×1年度:なし

×2年度:100円の支払

費用の発生

×1年度:100円分水道を利用した。

×2年度:なし

イメージ

×1年度の仕訳

×2年度の仕訳

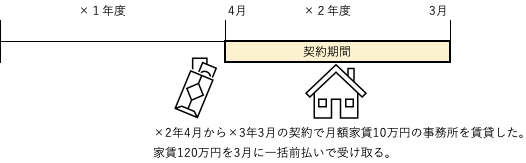

収益の見越

例題)

不動産賃貸業を営む当社は契約期間×2年4月分から×3年3月として事務所を賃貸した。

×2年4月分から×3年3月の家賃120万円を×2年3月に前払いで受け取る。

なお、当社の決算期は3月である。

現金の動き

×1年度:120万円の受取

×2年度:なし

収益の発生

×1年度:なし

×2年度:月額家賃10万円の事務所を賃貸

イメージ

×1年度の仕訳

×2年度の仕訳

繰延とはなにか

当期に支払いや入金されたものの中には、翌期以降の分の費用や収益が含まれている場合があります。

決算処理で、翌期以降の費用(前払費用)と収益(前受収益)になるものを、当期分の費用・収益と区別するように修正をすることです。

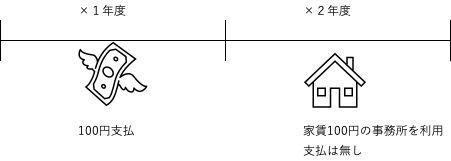

費用の繰延

例題)

×1年度中に×2年度分の事務所の家賃を支払った。(事務所の利用は×2年度。)

現金の動き

×1年度:100円の支払

×2年度:なし

費用の発生

×1年度:なし

×2年度:家賃100円の事務所を利用

イメージ

×1年度の仕訳

×2年度の仕訳

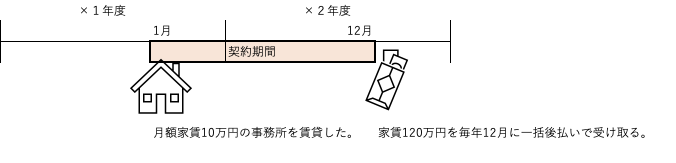

収益の繰延

例題)

不動産賃貸業を営む当社は契約期間×2年1月分から×2年12月として事務所を賃貸した。

×2年1月分から12月分の家賃120万円を×2年12月に後払いで受け取る。

当社の決算期は3月であるため1月から3月までの受取家賃30万円を決算で計上する。

現金の動き

×1年度:なし

×2年度:×2年12月に家賃120万円を一括で受け取り

費用の発生

×1年度:なし

×2年度:月額家賃10万円の事務所を賃貸

イメージ

×1年度の仕訳

×2年度の仕訳

まとめ

見越・繰延のイメージはつきましたでしょうか?

結局、見越・繰延といった言葉は、

翌期以降で受け取る予定又は支払う予定の現金預金のうち当期の収益又は費用に対応する部分を当期に見越して計上する。

当期に受け取った又は支払った現金預金のうち翌期以降の収益又は費用に計上する部分を繰延べるといった

現金の受取・支払をベースとした言葉です。

最後に見越・繰延でよく使われる覚え方である「くまのみみ」を載せておきます。

「くま」とは「繰延=前◯◯」のこと、「みみ」とは「見越=未◯◯」のことを表すというものです。