簿記2級から公認会計士を目指すには?必要な勉強時間とステップを公認会計士が解説

「簿記2級に合格したけれど、この知識を活かしてもっと上を目指せないだろうか」「公認会計士に興味があるけれど、簿記2級からどれくらい勉強すれば手が届くんだろう」

そんな風に感じている方に向けた記事です。

簿記2級は、経理・会計の実務に直結する知識が身につく人気の資格ですが、実は公認会計士(こうにんかいけいし、国が認める会計・監査の専門家で、企業の財務諸表(ざいむしょひょう、会社の経営成績や財産状況をまとめた書類)が正しく作られているかをチェックする「監査」を独占的に行える国家資格)試験の一部の科目とも、実はつながりがあります。

この記事では、監査法人に勤務する現役の公認会計士が、簿記2級の知識が公認会計士試験にどこまで活きるのか、そして簿記2級から公認会計士を目指す場合にどのようなステップ・勉強時間が必要になるのかを解説します。

公認会計士試験とは?試験の全体像を確認しよう

まず、公認会計士試験がどのような試験なのか、全体像を確認しておきましょう。公認会計士試験は「短答式試験(たんとうしきしけん、マークシート形式の試験)」と「論文式試験(ろんぶんしきしけん、記述形式の試験)」という2段階で構成されており、短答式試験に合格した人だけが論文式試験に進めます。

第1段階:短答式試験(4科目・マークシート方式)

短答式試験は、次の4科目で構成されるマークシート方式の試験です。例年、年2回実施されます。

| 科目 | 配点 | 概要 |

|---|---|---|

| 財務会計論 | 200点 | 簿記の計算問題と、会計理論(財務諸表論)の理論問題 |

| 管理会計論 | 100点 | 原価計算や、経営の意思決定に役立てる管理会計の計算・理論 |

| 監査論 | 100点 | 監査(かんさ、企業の財務諸表が正しく作られているかをチェックする業務)に関する理論 |

| 企業法 | 100点 | 会社法を中心とした法律科目 |

4科目の合計点は400点で、財務会計論はそのうち200点、つまり全体の半分を占めています。他の科目(各100点)と比べても突出して配点が高く、短答式試験全体の合否を左右する科目だとされています。

第2段階:論文式試験(必須4科目+選択1科目)

短答式試験に合格すると、論文式試験に進みます。論文式試験は次の5科目で構成されており、例年3日間かけて実施されます。

– 会計学(短答式の「財務会計論」「管理会計論」に相当する内容を、記述式でより深く問う科目)

– 監査論

– 企業法

– 租税法(そぜいほう、法人税法・消費税法など税務に関する法律科目)

– 選択科目(経営学・経済学・民法・統計学の中から1科目を選択。多くの受験生が経営学を選ぶ傾向がある)

マークシートで知識を問う短答式試験と異なり、論文式試験では理由や根拠を自分の言葉で説明する記述力が求められます。

簿記2級の知識は公認会計士試験にどこまで活きる?

公認会計士試験の科目構成を見てわかるとおり、簿記2級の知識が直接活きるのは、主に「財務会計論」の中の「簿記(計算問題)」の部分です。ここでは、活きる部分と新たに学ぶ部分を整理します。

活きる部分:仕訳・財務諸表作成の基礎

簿記2級の勉強時間や具体的な学習内容については以下の記事で詳しく解説していますが、簿記2級で身につく次のような知識は、公認会計士試験の財務会計論(計算)にそのまま土台として活きます。

– 仕訳(しわけ、取引を「借方」「貸方」に分けて記録する簿記の基本ルール)や、財務諸表(貸借対照表・損益計算書など)を作成する力

– 工業簿記(製造業の原価計算を扱う分野)で学ぶ原価計算の基礎的な考え方

– 連結会計(れんけつかいけい、親会社と子会社をひとつのグループとして扱う会計処理)の基本的な仕訳

簿記の計算問題を素早く正確に解くというトレーニングを簿記2級の段階でこなしてきた人は、公認会計士試験の学習に入ったときに計算面でアドバンテージを持ちやすいといえます。

新たに学ぶ部分:理論科目や、より高度な会計・監査の知識

一方で、公認会計士試験には、簿記2級の範囲にはない、あるいは簿記2級よりもはるかに深く学ぶ必要がある領域が数多くあります。

– 財務諸表論(理論):会計基準の考え方や背景を、文章で正確に説明する力が問われる

– 管理会計論:原価計算にとどまらず、経営者の意思決定に役立てるための管理会計の考え方を学ぶ

– 連結会計の発展的な内容:持分法(もちぶんほう、子会社ほど支配力は強くない関連会社の利益を投資額に反映させる会計処理)や段階取得など、簿記2級では扱わないより高度な論点

– 監査論・企業法・租税法・経営学:簿記2級の範囲には含まれない、公認会計士試験で新たに学ぶ科目

簿記2級で出題される連結会計については以下の記事でも詳しく解説していますが、公認会計士試験ではこの連結会計をさらに発展させた内容まで問われる点をイメージしておくとよいでしょう。

このように、簿記2級の知識は公認会計士試験の「土台の一部」にはなりますが、試験全体で見ると新たに学ぶ範囲の方がはるかに大きいのが実情です。「簿記2級を持っているから公認会計士試験も早く終わる」というよりは、「簿記2級で身につけた学習の土台や計算力が、その後の勉強をスムーズにしてくれる」くらいの捉え方をしておくのが実態に近いといえるでしょう。

公認会計士試験に必要な勉強時間の目安

続いて、公認会計士試験の合格に必要とされる勉強時間の目安を見ていきます。

一般的な目安は3,000〜5,000時間程度

公認会計士試験は出題範囲が非常に広いため、合格までに必要な勉強時間は、一般的に3,000〜5,000時間程度が目安とされています。公認会計士・監査審査会が公表している資料の中でも、合格までの勉強時間の目安として「2年間で5,000時間」程度という考え方が示されています。

| 学習期間の目安 | 1日の勉強時間の目安 | 総勉強時間の目安 |

|---|---|---|

| 1年程度 | 8〜10時間程度 | 3,000時間程度 |

| 2年程度 | 5〜7時間程度 | 4,000〜5,000時間程度 |

| 2〜3年程度(働きながら) | 3〜5時間程度 | 3,000〜5,000時間程度 |

簿記2級の勉強時間の目安(前提知識や学習方法によって150〜500時間程度)と比べると、公認会計士試験はケタ違いの学習量が必要になることがわかります。1年で合格を目指す場合は1日8〜10時間という、学業や仕事と両立しにくい水準の学習時間が必要になるため、多くの受験生は2〜3年程度の期間をかけて学習計画を立てています。

簿記2級の学習は勉強時間を「大きく」短縮してくれるわけではない

注意したいのは、簿記2級を取得済みだからといって、公認会計士試験の必要勉強時間が数百時間単位で大きく短縮されるわけではないという点です。財務会計論の計算問題部分では多少のアドバンテージになりますが、公認会計士試験全体の学習量からすると、簿記2級でカバーできる範囲はごく一部にとどまります。

とはいえ、仕訳・勘定科目・複式簿記(ふくしきぼき、ひとつの取引を左右2つの側面から記録する簿記のルール)といった基本的な考え方にすでに慣れている状態でスタートできることは、公認会計士試験の学習を進めるうえで心理的なハードルを下げてくれる要素にはなるはずです。

簿記2級から公認会計士を目指すステップ

ここまでの内容を踏まえて、簿記2級から公認会計士を目指す場合の具体的なステップを整理します。

ステップ1:学習スタイルを決める(専門学校・通信講座・独学)

公認会計士試験の学習スタイルには、大きく分けて「専門学校(通学)」「通信講座」「独学」の3つがあります。代表的な選択肢としてはTAC・大原・CPA会計学院・LEC・クレアールといった資格の学校が挙げられ、費用の目安としては通信講座で30万円程度から、通学講座で70万〜80万円程度が一般的なレンジとされています。

一方、独学での合格は、簿記の試験に比べて現実的なハードルが高いといわれています。理由としては、企業法のような法律科目や監査論など独学者にとって教材・情報が手に入りにくい科目が含まれること、そして公認会計士試験が相対評価(そうたいひょうか、受験者の中での順位によって合否が決まる方式)であり、予備校で対策を積んだ他の受験生と同じ土俵で競うことになる点が挙げられます。実際に、独学のみで合格する人はごく少数派とされており、多くの合格者が専門学校・通信講座を活用しているのが実情です。

簿記2級の学習段階であれば独学や通信講座でも十分に合格を狙えますが、公認会計士試験に進む場合は、専門学校・通信講座の活用を前提に学習計画を立てるのが現実的だといえるでしょう。

ステップ2:短答式試験の対策を進める

学習スタイルを決めたら、まずは短答式試験(財務会計論・管理会計論・監査論・企業法)の対策からスタートします。財務会計論は配点が大きく、簿記2級の知識も活きる科目のため、早い段階から重点的に学習を進める受験生が多い科目です。

ステップ3:論文式試験の対策に進む

短答式試験に合格したら、論文式試験(会計学・監査論・企業法・租税法・選択科目)の対策に移ります。短答式試験で身につけた知識をベースに、理由や根拠を自分の言葉で説明する記述力を養っていく段階です。

公認会計士試験の合格率

公認会計士試験の合格率も、勉強計画を立てるうえで押さえておきたいポイントです。

公認会計士・監査審査会が公表している結果によると、公認会計士試験の最終合格率(出願者数に対する最終合格者数の割合)は、例年おおむね1桁台後半で推移しています。直近の令和7年(2025年)試験では、出願者22,056人に対して最終合格者1,636人、合格率は7.4%でした。前年と同水準で、2006年以降では過去2番目に低い水準だったと報じられています。

2段階の試験をそれぞれ見ると、短答式試験の合格率は例年10%前後、短答式試験合格者(および短答式試験免除者)が進む論文式試験の合格率は例年30%台半ばで推移する傾向にあるとされています。

合格率は年度によって変動するため、この記事の数値はあくまで目安としてご理解ください。最新の合格者数・合格率については、公認会計士・監査審査会が公表している試験結果を必ず確認するようにしましょう。

合格後のキャリアパス:監査法人就職から公認会計士登録まで

公認会計士試験(論文式試験)に合格した後のキャリアパスについても触れておきます。

論文式試験は例年8月下旬ごろに実施され、合格発表は例年11月中旬ごろに行われます。合格発表後、多くの合格者は大手監査法人を中心に採用選考を受け、短期間のうちに内定を得て監査法人へ就職するのが一般的な流れです。

ただし、公認会計士試験に合格した段階では、まだ「公認会計士」を名乗ることはできません。監査法人などで実務経験を積みながら実務補習(実務に必要な知識・技能を身につけるための講習制度)を受け、その最終試験にあたる「修了考査」に合格して初めて、日本公認会計士協会に登録し、公認会計士として活動できるようになります。修了考査の位置づけ・試験内容・難易度については、以下の記事で詳しく解説していますので、あわせて参考にしてください。

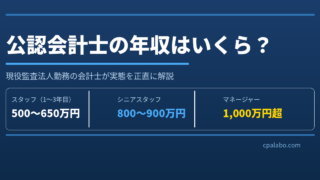

また、公認会計士の年収やキャリアのリアルな実態については、以下の記事でも詳しく解説しています。

簿記2級・簿記1級・公認会計士、目的別にどう選ぶか

「簿記2級を取ったら、次は簿記1級を目指すべきか、公認会計士を目指すべきか」と迷う方も多いのではないでしょうか。最後に、3つの資格・試験を比較しておきます。

| 資格・試験 | 勉強時間の目安 | 主なキャリアの方向性 |

|---|---|---|

| 簿記2級 | 150〜500時間程度 | 経理・会計実務の基礎固め、就職・転職でのアピール材料 |

| 簿記1級 | 500〜800時間程度 | 上場企業の経理・財務、税理士試験の受験資格の取得など |

| 公認会計士試験 | 3,000〜5,000時間程度 | 監査法人への就職、独立、CFO(最高財務責任者)など会計の専門職 |

簿記1級は、公認会計士試験に比べればはるかに少ない勉強時間で、経理・財務のプロフェッショナルとしての土台を築ける資格です。簿記1級が年収・キャリアにどう影響するかについては、以下の記事で正直に解説しています。

一方、公認会計士試験は勉強時間・難易度ともに大きなハードルがありますが、その分、監査という独占業務を持つ国家資格として、キャリアの選択肢が大きく広がります。「まずは簿記2級で会計の基礎を固めてから、簿記1級に進むか、公認会計士を目指すか」を判断するのも、現実的な進め方のひとつです。

まとめ

この記事のポイントを整理すると、以下のとおりです。

– 公認会計士試験は「短答式試験(4科目)」「論文式試験(必須4科目+選択1科目)」の2段階で構成されている

– 簿記2級の知識は、主に財務会計論の「簿記(計算問題)」部分の土台として活きるが、財務諸表論(理論)・管理会計論・監査論・企業法・租税法など新たに学ぶ範囲の方がはるかに大きい

– 必要な勉強時間は一般的に3,000〜5,000時間程度が目安とされ、多くの受験生が2〜3年程度の期間をかけて学習している

– 独学での合格は現実的なハードルが高く、専門学校・通信講座の活用が主流になっている

– 合格後は監査法人への就職、実務経験・実務補習を経て修了考査に合格することで、公認会計士として登録できる

簿記2級は、公認会計士という選択肢を考えるうえで十分なスタート地点になりますが、公認会計士試験そのものは簿記2級とはケタ違いの学習量が必要な試験でもあります。この記事で紹介した勉強時間の目安やステップを参考に、まずは自分にとって現実的な学習計画を描くところから始めてみてください。

※本記事の内容は一般的な情報提供を目的としています。試験制度・合格率・必要勉強時間の最新情報は公認会計士・監査審査会や各専門学校の公式サイトでご確認ください。

【筆者プロフィール】現役監査法人勤務の公認会計士。CPAラボ(cpalabo.com)にて会計・簿記・キャリア・お金に関する情報を発信中。